Adhésion

Sont considérées comme personnes sans activité lucrative, celles qui n’ont pas de revenu professionnel ou dont le revenu est minime, notamment :

- retraite anticipée ,

- bénéficiaire de rente AI ,

- bénéficiaire d’indemnités journalières de l’assurance-maladie ,

- étudiants (voir mémento 2.10 – Cotisations des étudiants à l’AVS, à l’AI et aux APG) ,

- globe-trotters ,

- chômeurs en fin de droits ,

- divorcé/e ,

- veuf ou veuve ,

- conjoint/e de personnes retraitées qui n’ont pas atteint l’âge de la retraite AVS.

Les assurés qui n’exercent pas durablement d’activité lucrative à plein temps, à savoir moins de neuf mois au cours de l’année civile ou moins de 50% du temps usuellement consacré au travail, sont à certaines conditions, considérés comme non actives.

Notre caisse de compensation professionnelle est compétente pour affilier les personnes suivantes :

- être âgées de 58 ans dans l'année civile au cours de laquelle elles sont considérées comme sans activité lucrative, et

- avoir cotisé en dernier lieu auprès de notre caisse.

Etudiants

Les étudiants domiciliés en Suisse paient une cotisation minimale à l’AVS/AI/APG dès le 1er janvier de l’année qui suit leur 20ème anniversaire. Ils doivent s’annoncer auprès de la caisse de compensation du canton où se trouve le siège de l’école ou directement auprès de l’école. En 2025, le montant de la cotisation annuelle se monte à CHF 530.-.

Toutefois, les étudiants ne paient pas de cotisations :

- s’ils peuvent prouver par une attestation de leur employeur ou d’une caisse de compensation qu’ils ont, pendant l’année concernée, déjà versé des cotisations équivalentes à la cotisation minimale sur le revenu d’une activité ou sur leurs APG

- s’ils séjournent en Suisse uniquement pour y faire des études et n’y ont dès lors pas de domicile civil

- si leur conjoint est affilié à l’AVS et a payé au moins le double de la cotisation minimale, soit CHF 1'060.-.

Cotisations AVS/AI/APG

Les personnes non actives sont tenues de payer des cotisations sociales AVS/AI/APG dès le 1er janvier qui suit leur 20ème anniversaire. L'obligation de cotiser prend fin lorsque vous atteignez l'âge de référence (auparavant âge ordinaire de la retraite).

L'âge de référence est fixé à 65 ans. Toutefois, pour les femmes nées avant 1964, l'âge de référence est fixé selon les dispositions particulières suivantes :

1960 : 64 ans / 1961 : 64 ans et 3 mois / 1962 : 64 ans et 6 mois / 1963 : 64 ans et 9 mois / 1964 : 65 ans.

Ne sont toutefois pas tenues de payer ces cotisations, les personnes dont le conjoint ou la conjointe exerce une activité lucrative au sens défini par l’AVS à au moins 50%, durant au moins 9 mois dans l'année et dont le revenu annuel est supérieur à CHF 10'000.-.

Fortune et revenu déterminants pour le calcul des cotisations AVS/AI/APG

Le calcul des cotisations AVS/AI/APG s’effectue sur la base :

- de la fortune nette, détenue en Suisse ou à l’étranger (y compris terrains et immeubles selon valeur de répartition), au 31.12. de l’année de cotisation et

- du revenu annuel acquis sous forme de rente multiplié par 20 (rentes de toute catégorie, aussi celles d’un Etat étranger, rentes viagères, indemnités journalières en cas de maladie ou accident, pensions alimentaires, droit d’habitation). Ne font pas partie du revenu sous forme de rente les rentes et indemnités journalières de l’AI fédérale.

Fixation et calcul des cotisations

Pour les personnes mariées ou vivant en partenariat enregistré, les cotisations sont déterminées sur la base de la moitié de la fortune et du revenu sous forme de rente du couple (indépendamment du régime matrimonial). Elles sont en général fixées sur la base de la dernière taxation de l’impôt cantonal.

Acomptes de cotisations

La caisse de compensation fixe les acomptes de cotisations trimestriellement sur la base de l’estimation du revenu acquis sous forme de rente et de la fortune pour l’année courante de cotisations.

Les factures d’acomptes établies pour un mois ont pour échéance le 10 du mois suivant (délai légal).

En cas de paiement tardif, un intérêt moratoire de 5% sera perçu.

La table de cotisations se présente comme suit :

| Fortune ou revenu annuel acquis sous forme de rente multiplié par 20 | Cotisation annuelle AVS/AI/APG | Supplément pour chaque tranche supplémentaire de CHF 50'000.— de fortune ou de revenu annuel sous forme de rente multiplié par 20 |

|---|---|---|

| inférieure à CHF 350'000.- | CHF 530.- | CHF -- |

| CHF 350'000.- | CHF 636.00 | CHF 106.- |

| CHF 1'750'000.- | CHF 3'604.- | CHF 159.- |

| CHF 8'950'000.- et plus | CHF 26'500.- | CHF -- |

Sur le montant des cotisations, il faut ajouter les frais d'administration qui se monte à 5%.

La table des cotisations complète se trouve sur le memento ci-dessous :

Cotisations définitives

Sur la base de la communication fiscale de l’autorité de taxation, la caisse de compensation établit une décision définitive des cotisations non actives qui tient compte des acomptes déjà versés pour l’année concernée. Dès lors, elle procède à la facturation ou au remboursement du solde en faveur du non actif.

Les décomptes de cotisations sont à régler dans les 30 jours à compter de la facturation (délai légal).

En cas de paiement tardif, un intérêt moratoire de 5% sera perçu.

Si vos acomptes de cotisations sont inférieurs d’au moins 25% ou plus aux cotisations effectivement dues selon votre revenu, des intérêts moratoires devront être prélevés.

Devoirs du non-actif

Modification sensible du revenu et de la fortune soumis à cotisations (revenu capitalisé sous forme de rente et fortune nette)

Toute modification sensible de revenu acquis sous forme de rente et de fortune (plus ou moins 25%) doit être signalée par écrit au moyen du formulaire « Modification de revenu et de la fortune » pendant ou après l’année de cotisations.

Sur la base de cette communication, la caisse de compensation fixe les nouveaux acomptes de cotisations.

Si l’assuré omet de le faire, il risque de payer des intérêts moratoires, au taux de 5% l’an.

Changement d’état civil

Tout changement de situation personnelle doit obligatoirement être annoncé à la caisse de compensation. En particulier : les mariages, naissances, divorce et décès.

Changement d’adresse et de coordonnées bancaires

Toute modification doit impérativement être annoncée à la caisse de compensation.

Prestations AVS/AI

Rente de vieillesse

L’âge ordinaire de la retraite des femmes est fixé à 64 ans pour les femmes nées jusqu'en 1963 (65 ans pour les femmes nées dès 1964) et des hommes à 65 ans. Le droit à la rente prend naissance le mois qui suit celui de l’atteinte de l’âge ordinaire de la retraite.

Les hommes et les femmes peuvent anticiper le droit à la rente d’une ou de deux années. Le montant de la réduction correspond à 6,8% par année d’anticipation de la rente.

Les personnes qui ont droit à une rente de vieillesse peuvent ajourner d’une année au moins et de cinq ans au plus le versement de la rente.

Une rente pour enfant est versée en complément d’une rente de vieillesse pour les enfants jusqu’à l’âge de 18 ans révolus jusqu’à la fin de leur formation mais au plus tard jusqu’à 25 ans révolus.

La réforme AVS 21 entrée en vigueur au 1er janvier 2024

Dans le domaine des rentes, les principaux changements concernent le relèvement progressif de l’âge de départ à la retraite des femmes (de 64 à 65 ans) et une plus grande flexibilité pour le départ à la retraite.

Age de référence

L’âge de référence est l'âge auquel une prestation de vieillesse est versée sans réduction ni supplément. Il sera désormais fixé à 65 ans pour les femmes et les hommes, tant dans le 1er que dans le 2ème pilier.

L’harmonisation de l’âge de référence à 65 ans pour les femmes sera atteinte en 2028 et se fera de la manière suivante:

Année de naissance des femmes/ Age de référence des femmes :

1961 : 64 ans et 3 mois

1962 : 64 ans et 6 mois

1963 : 64 ans et 9 mois

1964 : 65 ans

Cette harmonisation de l’âge de la retraite s’accompagnera de mesures de compensation pour les femmes de la génération transitoire (nées entre 1961 et 1969). Ainsi, les femmes de la génération transitoire qui ne demanderont pas à percevoir leur rente de manière anticipée auront droit à un supplément de rente à vie (le montant dépendra de différents facteurs dont notamment la durée de cotisation et le revenu moyen réalisé durant cette période).

En cas d’anticipation de la rente, les femmes de la génération transitoire bénéficieront d’un taux de réduction plus bas que ceux actuellement en vigueur (actuellement: 6,8% par année).

Flexibilisation du départ à la retraite

Avec l’harmonisation de l’âge de référence à 65 ans, les hommes et les femmes pourront anticiper leur rente dès 63 ans (62 ans pour les femmes de la génération transitoire) et l’ajourner jusqu’à 70 ans.

L’anticipation et l’ajournement pourront être mensualisés. La rente sera réduite ou majorée par mois d’anticipation ou d’ajournement

Il sera aussi possible désormais d’anticiper ou d’ajourner seulement une partie de la rente.

La poursuite de l’activité lucrative après 65 ans sera encouragée avec la possibilité de renoncer à la franchise de cotisations (1'400.- francs par mois, ou 16'800.- francs par année) pour les personnes exerçant une activité lucrative après l’âge de la retraite. Les cotisations payées après l’âge de la retraite seront prises en compte et permettront ainsi de combler des lacunes de cotisations et d’améliorer la rente, pour autant que le montant maximal de rente ne soit pas déjà atteint.

La mise en place des changements prévus par la réforme AVS 21 va prendre du temps et demander le développement de nouvelles applications et formulaires dont les Caisses AVS telles que la FER CIAB ne disposent pas encore. Pour le moment, il ne nous est donc pas possible de donner des renseignements personnalisés et plus détaillés sur les futures prestations.

Pour toute information d’ordre général, vous pouvez consulter le site internet de l’OFAS: Stabilisation de l'AVS (AVS 21)

Rente de survivant

La rente de survivant est là pour empêcher que le décès du conjoint ou d’un des parents ne mette financièrement en difficulté le conjoint survivant et les enfants. Il existe trois types de rente de survivant :

- la rente de veuve

- la rente de veuf

- la rente d’orphelin

Il y aura lieu de remplir une demande de rente de survivant et de l’adresser à la caisse de compensation qui a encaissé les dernières cotisations AVS de la personne décédée. La caisse de compensation examinera les conditions d’octroi d’une rente de survivant.

Allocation pour impotents

Les personnes assurées et domiciliées en Suisse peuvent demander une allocation pour impotent. Une personne est considérée comme impotente lorsqu’elle a besoin d’une aide régulière d’autrui pour tous les actes ordinaires de la vie (se vêtir, faire sa toilette, manger, etc..) et que son état nécessite des soins permanents ou une surveillance personnelle.

Moyens auxiliaires de l'AVS

Ont droit à des moyens auxiliaires, les rentiers et les rentières AVS, ainsi que les bénéficiaires de prestations complémentaires domiciliés en Suisse.

L'AVS peut prendre en charge, indépendamment du revenu et de la fortune de la personne assurée, jusqu'à 75% du coût net des moyens auxiliaires suivants :

- perruques,

- lunettes-loupes,

- appareils orthophoniques après opération du larynx,

- épithèses faciales,

- chaussures orthopédiques sur mesure et chaussures orthopédiques de série,

- fauteuils roulants sans moteur.

Font l'objet d'un remboursement forfaitaire :

- appareils auditifs monauraux

La demande de moyens auxiliaires de l’AVS doit être remise directement auprès de l'Office cantonal d'assurance-invalidité qui déterminera le droit.

Prestations complémentaires à l’AVS et à l’AI

Les prestations complémentaires à l’AVS et à l’AI viennent en aide lorsque les rentes et autres revenus ne permettent pas de couvrir les besoins vitaux. Avec l’AVS et l’AI, les prestations complémentaires (PC) constituent un fondement majeur de notre Etat social. Toute demande de prestations complémentaires doit être adressée à l’agence communale AVS du lieu de domicile.

Prestations de l’assurance invalidité

Toutes les personnes qui résident en Suisse ou exercent une activité lucrative et qui, en raison d’une atteinte à leur santé, sont limitées partiellement ou totalement dans leur capacité de gain ou dans l’accomplissement de leurs travaux habituels. Les prestations de l’AI visent :

- à prévenir, réduire ou éliminer l’invalidité grâce à la détection et à l’intervention précoces et par ainsi que par des mesures de réadaptation appropriées, simples et adéquates

- à compenser les conséquences économiques durables de l’invalidité en couvrant les besoins vitaux dans une mesure appropriée

- à aider les assurés concernés à mener une vie autonome et responsable

- à inciter les employeurs à occuper des personnes handicapées.

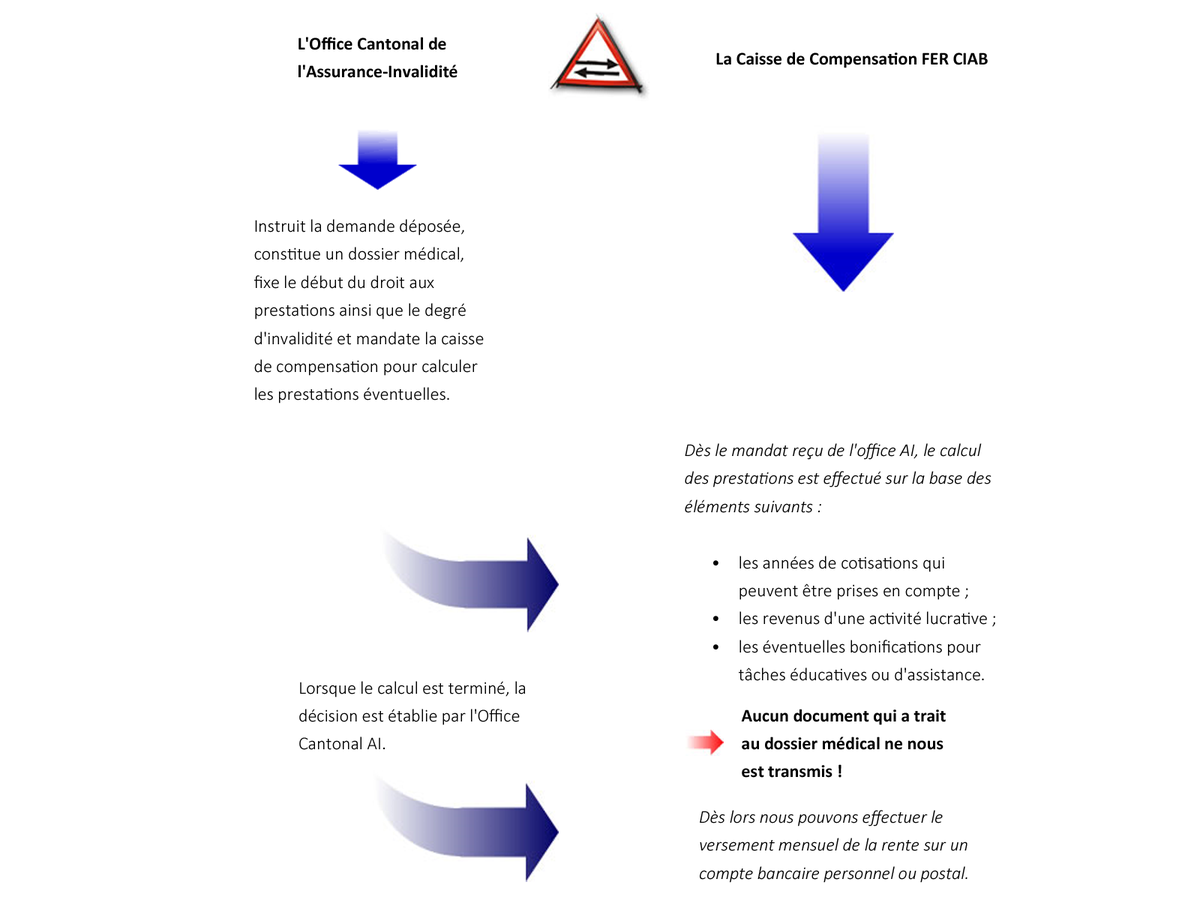

Les personnes qui sollicitent des prestations de l’AI doivent déposer une demande auprès de l’office AI de leur canton de domicile, selon le schéma ci-dessous :

La date du dépôt de la demande étant essentielle dans le versement d'éventuelles prestations, il est donc primordial de s'annoncer le plus rapidement possible après la survenance de l'événement assuré.

Ayants-droits

Pour avoir droit à une rente de vieillesse, il faut au moins avoir une année entière de cotisation.

Cette condition est remplie lorsque :

- l’assuré a payé des cotisations pendant une année au total, ou

- le conjoint, qui exerce une activité lucrative, a payé au moins le double de la cotisation minimale pendant une année, ou encore

- des bonifications pour tâches éducatives ou d’assistance peuvent être attribuées.

Procédure de demandes de prestations

Toutes les personnes qui souhaitent déposer une demande de prestations AVS ou AI doivent le faire au moyen des formulaires officiels.

Préparation à la retraite

Calcul estimatif de rente AVS

Le calcul anticipé de la rente renseigne sur les rentes que l’on peut vraisemblablement attendre de l’AVS ou de l’AI. Il indique le montant des rentes qu’il est permis d’escompter au moment de la retraite, en cas d’invalidité ou, pour les proches, en cas de décès.

La demande de calcul anticipé de la rente peut être remise à l’agence communale AVS de votre lieu de domicile ou directement auprès de la caisse de compensation compétente.

Dépôt de la demande de rente de vieillesse

L’âge ordinaire de la retraite des femmes est fixé à 64 ans pour les femmes nées jusqu'en 1963 (65 ans pour les femmes nées dès 1964) et des hommes à 65 ans. Le droit à la rente prend naissance le mois qui suit celui de l’atteinte de l’âge ordinaire de la retraite.

Il est recommandé de présenter la demande de rente 3 ou 4 mois avant d’atteindre l’âge de la retraite, car la caisse de compensation doit se procurer les documents nécessaires et calculer le montant de votre rente, ce qui peut prendre un certain temps.

La demande doit être présentée à la caisse de compensation qui a perçu les cotisations avant l’ouverture du droit à la rente ou à l’agence communale AVS de votre lieu de domicile. Si le conjoint a déjà droit à une rente, la demande doit être présentée à la caisse de compensation qui verse cette rente.

- des années de cotisations

- des revenus des activités lucratives réalisés pendant le parcours professionnel

- de la situation familiale

A certaines conditions, il est possible de percevoir en outre une rente complémentaire pour le conjoint, voir pour les enfants à charge.

Pour une durée de cotisations complète, soit 43 ans pour une femme (44 ans pour les femmes nées dès 1964) et 44 ans pour un homme, le montant de la rente est le suivant :

| Rente AVS en 2025 | ||

|---|---|---|

| Minimale | Maximale | |

| CHF / mois | CHF / mois | |

| Rente de vieillesse | 1'260.- | 2'520.- |

| Rente de couple | 3'780.- | |

| Rente pour enfant | 504.- | 1'008.- |

| Pour une durée de cotisations complète ! (échelle : 44) | ||

Si le montant des rentes servies est insuffisant et ne permet pas de couvrir le minimum vital, des prestations complémentaires de l'AVS peuvent être demandées auprès de l’agence communale AVS du lieu de domicile.

Infos pratiques

Certificat d’assurance – carte AVS

Toute personne assurée en Suisse pour la maladie reçoit de son assureur-maladie une carte d’assuré. Les informations qui y figurent sont identiques à celles figurant sur le certificat d'assurance. Le certificat d’assurance est nécessaire uniquement pour les personnes qui ne possèdent pas de carte suisse d’assurance-maladie (par ex. les frontaliers ou les personnes en provenance de l’étranger). Chaque assuré peut toutefois requérir l’établissement d’un certificat d’assurance en remplissant le formulaire « Demande de certificat d’assurance ».

Extrait de compte individuel

En tout temps, l’assuré peut demander un extrait de son compte individuel (CI) à une caisse de compensation qui tient un CI à son nom. Cela permet de vérifier que les différents employeurs ont bien annoncé les revenus soumis à cotisations AVS. Le CI enregistre les périodes et les revenus qui serviront de base au calcul d’une rente de l’assurance-vieillesse ou l’assurance-invalidité. S’il manque des années de cotisations (lacunes), la prestation de l’assurance peut être réduite.

En cliquant sur Où ai-je cotisé ?, on accède à un formulaire qui permet d'obtenir la liste des caisses de compensation tenant un compte individuel. Pour obtenir un extrait de compte et si notre caisse "106.5 Caisse de compensation FER CIAB" tient un compte à votre nom, il faut remplir le formulaire suivant :

Si notre caisse ne tient pas de CI à votre nom, il faut remplir le formulaire suivant :

En cas de divorce - splitting

Le splitting est la procédure de partage des revenus durant les années de mariage. C’est-à-dire que l’on attribue à chaque ex-conjoint la moitié de la somme des revenus qu’ils ont réalisés depuis l’année qui suit le mariage jusqu’à l’année qui précède le divorce. Pour ce faire, il faut remplir le formulaire « Demande de partage des revenus », joindre les justificatifs demandés et le faire parvenir à une caisse de compensation qui tient un compte individuel. Dans l’idéal, la demande doit être faite immédiatement après le divorce mais dans tous les cas la caisse de compensation introduira la procédure de splitting au moment du calcul de la rente.